![]()

事例紹介2017.11.07

地域:全土

分野:金融

「それは我々が銀行であるということだ」

Bank AsiaのAgent Bankモデル担当の取締役は、同じく農村地域を対象に金融サービスを提供しているマイクロファイナンス機関との違いを尋ねた際、このように力強く答えました。

バングラデシュの農村地域では、商業銀行など正規金融機関の進出は限定的です。例えば過去10年間においても、銀行セクターの融資残高は5倍に増加しているのに対し、支店数は僅か1.5倍しか増加していません1。この様な背景から、農村地域の人々にどのように金融サービスを広めるのかは、長年の課題でした。

これに、一つの解答を提示したのが、グラミン銀行です。即ち、銀行スタッフが村を訪問して貯蓄・融資業務を行う移動業務や、返済スケジュールの柔軟な運用により、十分な担保を有さない貧困層に対して、貯蓄や融資を提供する道を切り開きました。

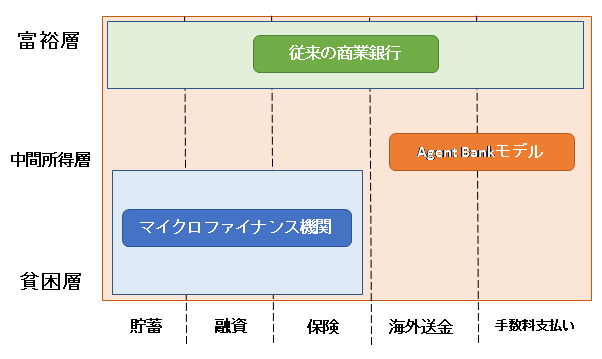

Bank Asiaは商業銀行ですが、正規金融機関の側から農村地域への進出を模索しています。その中で開発されたのが「Agent Bankモデル」です。Agent Bankモデルとは、フランチャイズ式簡易店舗により、金融サービスを農村地域に広める方法です。即ち、その土地の実業家やNGOがエージェント(オーナー)となり、Bank Asiaの看板の下で簡易店舗を開設し、他の支店と変わらない銀行サービスを提供します。

そもそも正規金融機関が農村地域に進出できなかったのは、銀行の支店運営には多大な費用が掛かるのに対し、銀行サービスの対象となり得るような顧客は少なく、採算が合わないと考えられていた為です。一方、このAgent Bankモデルでは、簡易店舗で費用をおさえつつ、貧困層まで含めた幅広い顧客を対象としている意味で、従来の銀行とは異なります。また、マイクロファイナンス機関が貯蓄や融資といった一部の金融サービスのみの提供に留まっているのに対し、Agent Bankモデルでは送金業務や各種手数料の支払いも含めたフルレンジの銀行サービスを提供することができます。このような背景が、先の取締役の言葉に反映された訳です。

今回は、このAgent Bankモデルを取り上げ、フルレンジの銀行サービスを農村地域で提供する仕組みに迫ります。

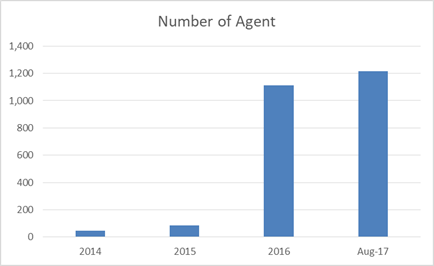

Agent Bankモデルは、2013年に中央銀行の認可を得て始まりました。当初はパイロット的な小規模な取り組みが続いていましたが、2016年から急速に店舗を伸ばし、現在は1,217のエージェントが、合計1,265の店舗を出しています。地理的には2014年は20郡のみだったものが、2017年には55郡にまで広がり、利用者も25万人を超えています。更に、貯蓄残高においても2014年の1,538万タカから、2017年8月には16億7,593万タカまでに増加しています。

(出典)Bank Asia

そもそも貧困層にフルレンジの銀行サービスに対する需要がなければ、ビジネスとしては成立しません。貯蓄や融資以外に貧困層は、銀行サービスを必要としているのでしょうか。

Agent Bankモデルが拡大している背景には、海外送金の受取り(引出し)に対する根強い需要があります。Agent BankモデルのA支店では、500名強の顧客を抱え、一日当たりの平均45件の取引があります。この内、海外送金の受取り(引出し)は25件で全体の56%を占めています。

尚、この支店における主な顧客は女性です。興味深いのは、貯蓄は400名以上が利用しているのに対し、融資を借りている人は僅か7名です。このことから、Agent Bankモデルは、主に海外送金を受け取り、それを貯蓄する為に活用されていることが分かります。

今や年間でおよそ90万人が海外出稼ぎ労働に出ており、年間で127億ドルの海外送金が送られてきます2。従前は、海外送金を受け取る為に、遠くの支店にバスを乗り継いで行かなければなりませんでした。また、支店までの道のりが遠いことから、毎月は行かれず、2か月や3か月に1度、支店に行き、多額の現金を受け取り、それを持って、またバスを乗り継いで帰ってこなければならなかったのです。

ところが、近所にAgent Bankモデルの簡易店舗が出来ると、いつでも来ることが出来ます。更に、必要な額だけ引き出し、後は銀行に貯金しておき、また現金が必要になった時に来ることも出来るのです。

海外出稼ぎは、自分達の村では十分にお金を稼ぐことが出来ないからこそ、出稼ぎに行く必要がある為、主に農村地域の貧困層が出稼ぎ労働者となります。一方、このような海外送金の受取り(引出し)は、マイクロファイナンス機関では扱うことが出来ませんでした。この為、海外送金に関する銀行サービスは、隠れた需要として存在していたのです。

このような多様な金融サービスを提供できる背景には、フランチャイズ式簡易店舗の普及があります。そもそも銀行における支店業務は、(貯蓄にしろ融資にしろ)お金の受け渡しが主であり、それほど広い場所を必要とする訳ではありません。また、銀行業務の肝は顧客のデータ管理です。Bank Asiaでは、情報通信端末を導入することにより口座開設や融資の返済状況などを確認できる他、村の人々の中には字の読み書きが出来ない人もいることから、指認証システムも活用しています。このように情報通信端末を活用することにより、どの店舗でも少ない人数で、一定品質の業務を遂行できるようにしている訳です。

また店舗の開設・運営を担う「エージェント」にとっても、Agent Bankモデルは非常に魅力的なビジネスです。ある店舗では、月に85,000タカの収入に対し、費用は25,000タカのみで、60,000タカの収益を上げていました。これは貯蓄残高の一定割合が手数料としてBank Asiaから支払われる他、各種手数料の一部も店舗の収入となります。一方、費用は店舗スタッフの人件費や電気代、インターネット代などです。費用の多くは人件費によって占められますが、一般的に農村地域では人件費は安い為、全体の費用を抑えることが出来るようです。

一方、あるエージェントは、「この商売を始めて、周りから“銀行家”として見られるようになった」と述べています。昔の日本もそうでしたがバングラデシュにおいても、「銀行家」の社会的地位は高いと見られています。

このように、Agent Bankモデルでは、エージェントのなり手がいればこそ拡大できる訳ですが、経済的利益のみならず、コミュニティーにおける社会的地位や評判といった要因により、エージェントになる人は後を絶たないようです。

このようなAgent Bankモデルの功績は、今まで人々が持っていた「2つの誤解」を打ち破ったことにあります。

1つ目は、「貧困層は限られた金融ニーズしか有しない」という誤解です。貧困層は所得も低く、資産も殆ど保有しない為、貯蓄や融資など限られた基本的な金融サービスしか必要としていない、と考えられていました。グラミン銀行が事業を始めた1980年代は、それでよかったのですが、1990年代から海外出稼ぎ労働者が増加し、海外送金を受け取るニーズが出てきたにも関わらず、そのニーズは置き去りにされてきました。海外送金は農村地域における貴重な収入源であることを勘案すると、その海外送金を適切な形で受け取れることは、貧困層の生活の中では大切なことです。

2つ目は、「農村地域で銀行にアクセスできない人は貧困層だけである」という誤解です。銀行の支店が村から遠いという現象は、貧困層ばかりでなく、中間所得層や富裕層にとっても等しい現実です。勿論、所得水準が上がればバイクや車など移動手段を確保できるので、その距離を克服できる可能性は高くなりますが、一方で、家の近くに簡易店舗が出来た時の利便性も、所得に係わらず等しいはずです。マイクロファイナンスは貧困層しか対象としない一方、バングラデシュでは年々、人々の所得水準は上昇しており、今後は農村地域でもマイクロファイナンスを「卒業」する人が出てくることが予想されます。そうなった時に、Agent Bankモデルは、そのような人々の受け皿となり得る可能性を秘めています。

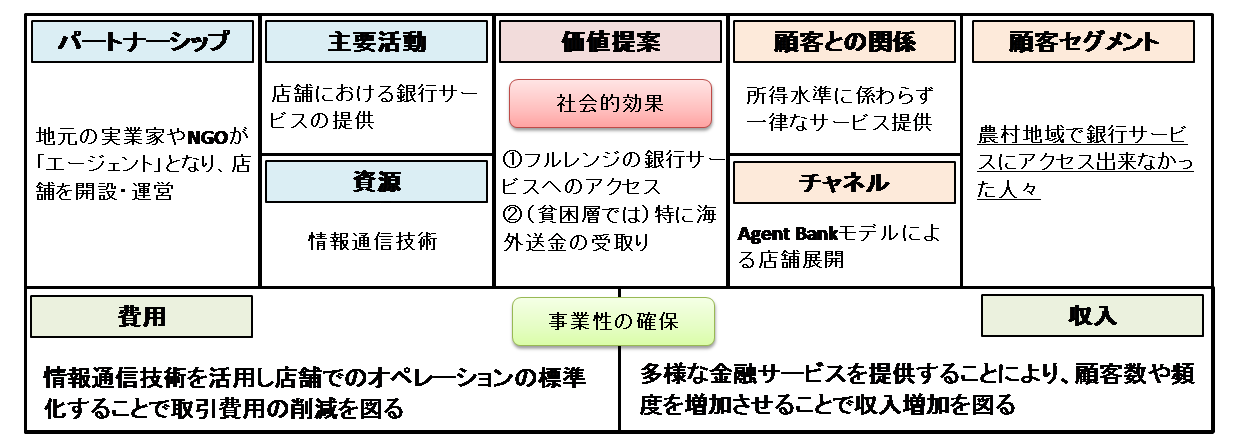

このようにAgent Bankモデルは、社会的効果と事業性の双方を兼ね備えたビジネスモデルであることが分かります。このAgent Bankモデルを図示したのが、下図です。農村地域で今まで商業銀行にアクセス出来なかった人という明確な顧客セグメントを有しつつ、その人達が持っている多様な金融ニーズを、情報通信技術を用いたローコスト運営によって提供していることが大きな特徴です。

先のBank Asiaの取締役は、「我々はビジネスとして農村地域に進出するのだ」と語気を強めます。そこには、バングラデシュのビジネスマンの気概がにじんでいました。今後もAgent Bankモデルからは目が離せません。