![]()

事例紹介2017.11.07

地域:全土

分野:金融

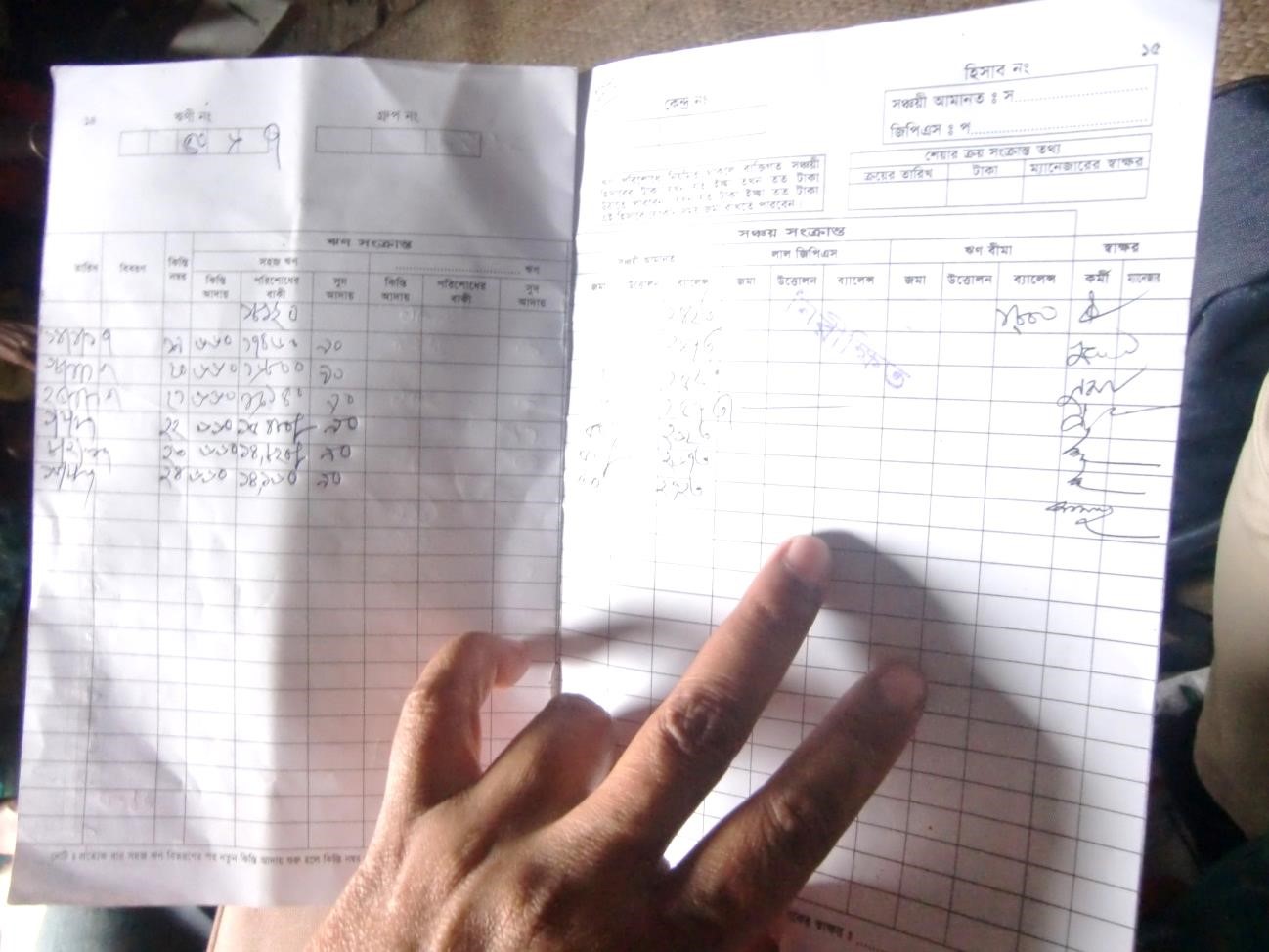

ダッカ郊外のある村。朝10時。一軒の民家に近所のおばちゃん達が集まってきます。20名近く集まったおばちゃん達は、一人一人、グラミン銀行の男性スタッフに通帳とお金を渡し、銀行スタッフは手際よく通帳に記入していきます。その間、おばちゃん達は雑談に花を咲かせ、笑い声が響きます。これは、バングラデシュ各地で行われているグラミン銀行のウィークリー・ミーティングの風景です。

グラミン銀行は、土地などの担保を有さない貧困層に対し融資を貸し出し、また、その返済率も高かったことから、世界から称賛され、2006年にノーベル平和賞を受賞しました。高い返済率を担保する仕組みは、5人組の連帯保証による「グループ貸付」や銀行スタッフが村まで出向いて貯蓄・融資の手続きを行う「移動業務」、そして毎週少額ずつ返済する「定額返済」にあると言われてきました。

しかし、現在のグラミン銀行は、このような従来の方法を大きく変えていますが、このことは意外と日本では知られていません。グラミン銀行が事業を開始して30年以上が経過しました。何のビジネスもそうですが、市場環境が日々変わる中、同じやり方で続けられるビジネスはありません。グラミン銀行も、自分達のビジネスを進化させることにより、今日まで生き残ってきました。今回は、グラミン銀行が長年の経験の中で培ってきた社会的効果と事業持続性を両立させている仕組みを、ビジネスモデルの観点から焦点を当てます。

グラミン銀行は 1976 年に当時チッタゴン大学の教授であったムハマド・ユヌス博士が、大学に隣接するジョブラ村で貧困層をグループ化して融資を行ったパイロット・プロジェクトが、その起源と言われています。このジョブラ村での試みは 1979 年まで続き、その後タンガイル(Tangil)地区など各地に順次拡大されていきました。そして 1983 年に政府登録を経て、1つの独立した銀行になりました。

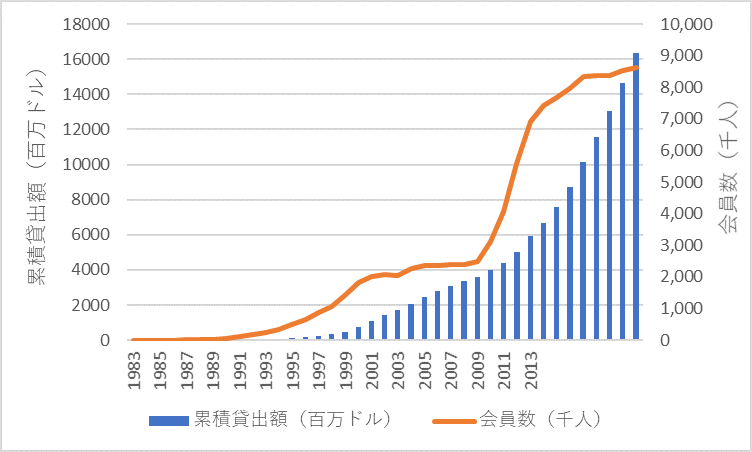

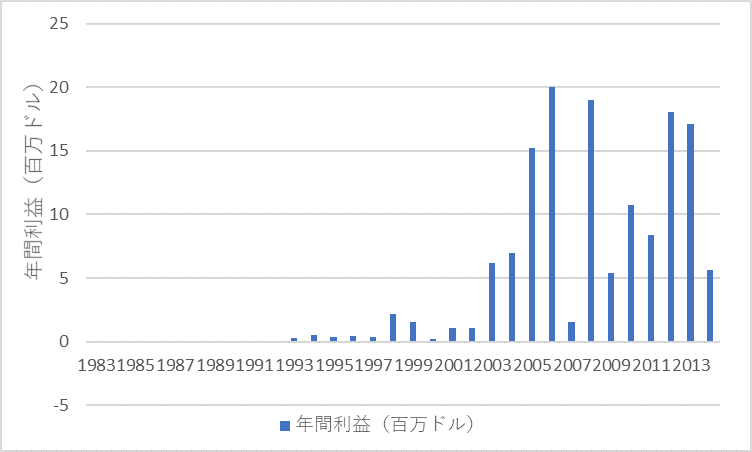

下図は、グラミン銀行における顧客数と利益の推移を表したものです。顧客数は1980年に僅か14,830人だったものが、2014年には864万人にまで達しています。また年間利益も、事業の開始当初は殆ど見られないものの、2000年以降は顧客数の増加に伴い毎年継続して一定利益を計上していることが見て取れます。

(出典)Grameen Bank Annual Report 2014「Brightens the Lives of the Poor」

そもそも貧困層の女性達は、所得が乏しい上、資産もそれほど持っていないことから、銀行からお金を借りることは困難でした。この為、地主や仲買人などから高い金利でお金を借りざるを得ず、そのことが貧困の度合いを更に深めるという悪循環に陥っていました。このような状況の中、グラミン銀行が貧困層を対象としつつも、金融サービスを提供できる道を切り拓いたことは、貧困削減の観点からも特筆すべきことでした。

一方、グラミン銀行は銀行ですから、ビジネスとして融資や貯蓄などの金融サービスの提供を通じて、利益を上げる必要があります。では何故グラミン銀行は貧困層を対象に金融サービスを提供して、利益を上げることが出来るのでしょうか。

まず1つ目は、顧客である貧困層が銀行に出向いて手続きをするのではなく、銀行スタッフが村を訪れて手続きを行うことです。毎週1回、村の人々が集まり、そこに銀行スタッフが赴いて、融資や貯蓄の手続きを行います。これは「移動業務」などと呼ばれますが、このことにより銀行側にとっては一度に多くの顧客の手続きをこなすことが出来る一方、貧困層にとっても、遠い銀行の支店に行くことなく必要な手続きを行うことが出来るメリットがあります。

2つ目は、借手同士で「5人組」と呼ばれるグループを作ったことです。もし返済不能な者がでた場合は、他のグループメンバーが返済を肩代わりします。そもそも融資では、元本と利息が全て返済されて始めて銀行側の利益になります。この為、銀行経営の観点からも返済管理は重要です。一方、銀行のスタッフが一人一人の貸手の返済状況を審査・管理することは多大な労力を要します。この為、このグループでは、メンバー同士で返済の管理をすることが期待されていました。

そもそもバングラデシュの貧困層は主に農業に従事しており、毎月決まった収入が入ってくる訳ではありません。例えば農産物を収穫し、それを販売すれば現金収入を得ることが出来ますが、それ以外の時期は、この収入の中から生活費を賄わなければなりません。即ち、お金がある時に貯蓄をし、必要な時に使うことが出来る金融サービスは、生活を維持・向上させていく上で、とても大切です。このように見ると、グラミン銀行により、貧困層の女性が金融サービスにアクセスできるようになったことは、大きな意味を持ちます。

一方、幾らお金を借りられても、生活自体が荒れて、借入れた資金が浪費されてしまえば、返済は困難になります。この為、グラミン銀行では、毎回ウィークリー・ミーティングの際に「16の誓い」を借手である農村女性達が暗唱します。この「16の誓い」では、「家族計画」や「環境美化」、「規律」などの言葉が含まれており、直接的に返済を促すような文言はないものの、生活向上への意識付けに主眼が置かれています。

グラミン銀行は創業から順風満帆に事業を拡大してきた訳ではなく、大きな経営危機に直面したこともありした。それは1998年の大洪水の時です。この洪水によりバングラデシュの68%が水没したと言われていますが、グラミン銀行の借手の多くも、住宅や畑などに大きな被害を受けました。この為、返済不能に陥った借手が続出し、グラミン銀行の経営も立ち行かなくなりました。

このような危機にグラミン銀行はどのように対処したのでしょうか。返済可能性の高い富裕層に融資を貸出し、その利益で急場を凌ぐというのも、論理的には一つの考え方です。しかしグラミン銀行は、あくまでも貧困層を対象としながら、危機を打開する方法を考えました。即ち、顧客の利便性を高めることにより、より多くの顧客をひきつける方法です。具体的には、5人組を基盤とする貸付ではなく個人貸付に転換した他、返済が困難に陥った場合には、返済スケジュールを見直すことも出来るようにしました。更に、少額の融資だけではなく数十万タカという規模の大きな融資の提供も始めました。また、貯蓄でも、「ペンション・スキーム」と呼ばれる毎月一定の金額を10年間積み立てる貯蓄商品を導入していました。

このようなグラミン銀行の新しい方法は「Grameen-Ⅱモデル」と呼ばれています。従来は週ごとの返済スケジュールやグループ貸付など、貸手に何かのルールを課すことで返済を確保しようとしていましたが、Grameen-Ⅱモデルでは、多様な金融商品や柔軟な返済スケジュールなど、借手にとって魅力的なサービスを提供することで、借手のグラミン銀行への利用意欲を掻き立て、それにより返済を促進しようとするやり方です1。実際、村のおばちゃん達からも、例えばペンション・スキームでは、「子供の教育資金の為に積み立てている」といった声や、「家族が何か病気になった時の為に貯蓄をしている」といった言葉がきかれました。

一方、このような柔軟なサービスの提供は、銀行側にとっては取引費用の増加を意味します。この為、グラミン銀行では、業務の標準化を図ると共にマニュアルも整備し、どの支店で誰が業務を実施しても、一定の効率と品質で実施できるように工夫が施されています。

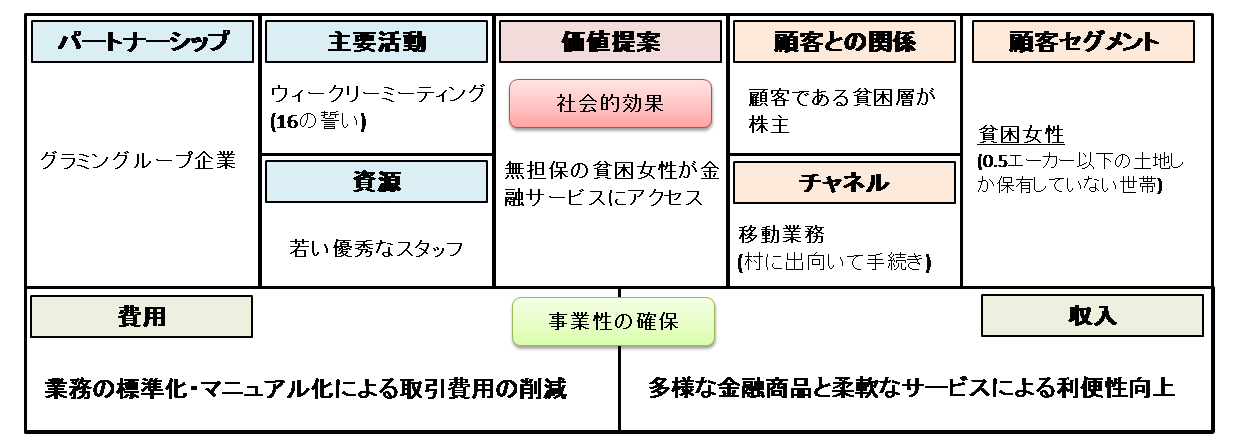

このようなグラミン銀行のビジネスモデルを纏めたのが下図です。担保を有さない貧困女性を対象としながらも、銀行スタッフが村に赴く移動業務や業務の標準化・マニュアル化を図ることにより取引費用を削減しつつ、多様な金融商品や柔軟なサービス展開で顧客の利便性を高めることにより、グラミン銀行の利用を促進し収益に繋げている構図が浮かび上がります。

このようにグラミン銀行は、担保を有さない貧困層に対し金融サービスを提供するという事業の軸は維持したまま、一方で、過去の成功にあぐらをかきつづけるのではなく、自社のサービスを進化させてきたからこそ、30年間以上にもわたり事業を持続させてきたと言えます。