![]()

産業レポート2015.02.12

地域:全国

テーマ:その他

カテゴリ:注目分野

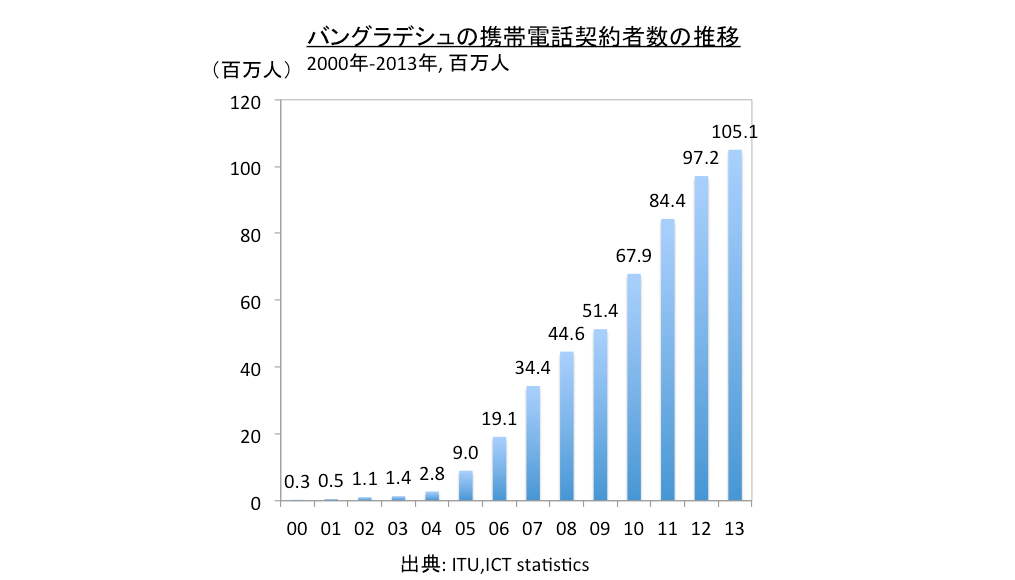

バングラデシュにおけるモバイル・ファイナンス・サービス(MFS)の普及は急速に進んだが、その原動力となったのは、この国の携帯電話の高い普及率である。現在、バングラデシュでは契約者数が1億人となり(2013年末現在)、ほぼ一人に1台の割合で携帯電話が利用されている。狭い国土であることも幸いし、携帯電話網は国の津々浦々まで届き、どんな農村に行っても、携帯電話は通じるようになっている。この隅々まで行き渡った携帯電話網というインフラがあったからこそ、バングラデシュではかくも早くMFSが普及することができた。

バングラデシュで利用されているモバイル・ファイナンス・サービスの利用者は都市の若者が中心であるが、農村部での利用も増えている。当地の調査会社が2014年1月にサンプル調査した時点では、都会の契約者数が45%、農村が35%であった。

MFSの普及は送金や預金ができるということを超えて、新しいビジネスモデルを生み出している。

例えば、マイクロファイナンスの資金回収の方法にも変化をもたらしている。マイクロファイナンスは、小額のローンを農村の貧しい女性などに融資する仕組みであり、バングラデシュでは広く利用されている。貧しい女性にも融資を提供する画期的な手法であるが、小額ローンのそれぞれに与信審査や資金回収の手間が掛かるため、人件費などの運営管理コストの負担が大きく、金利を高く設定するのが通常であった。

例えば、今までのマイクロファイナンスでは、担当者が一人一人借入人を訪問し回収に回っているが、MFSの普及によりが携帯電話を通じて直接送金ができるようになったため、この資金回収にかかるコストを大幅に削減することが可能となったのだ。

バングラデシュではないが、いち早くMFSをマイクロファイナンスに取り入れたフィリピンの銀行では400,000人の顧客に対し、200人でローンの支払いや審査業務をカバーできるようになり、1ヵ月当たりの貸し出し金利、2.5%〜3.0%/月を市場金利よりも低くすることに成功したという。さらに、MFSは顧客の入金実績や個人情報の利用を容易にし、ローンの貸し出し審査が円滑に進む効果ももたらした。

バングラデシュでMFSが普及するにつれ、インターネット上で売買を行うEコマースが急成長している。今までクレジットカードやデビットカードでしか決済ができなかったEコマースに新たにMFSで決済する方法が加わり、対象者が急激に増えたことが要因だ。

当地の日刊新聞であるDaily Star紙の記事(2014年9月26日:Enthusiasm over e-commerce fair)によれば、2014年9月時点におけるEコマースのホームページは350サイトにのぼり、これは2013年9月時点の3倍の数である。既に2000以上の企業がFacebookを通じ商品を販売し、洋服や家具、車までもがホームページ上で購入することが可能になっている。

インターネット網が農村部まで発達したことで、ダッカ市内だけでなくあらゆる地域で、オンラインショッピングが可能になり、その年間取引額は合計20億タカとなった。2014年に入ってからは毎月30%成長しているという。

Eコマースを展開する大手のEkhaneiは、ネット上で仮想のフリーマーケットを開設している。ユーザ同士が売買できるプラットフォームを提供しており、携帯電話一つで出品、購入、決済が可能である。出品者は携帯電話から売りたいモノの情報をアップし、購入者は携帯電話から購入したいものを探す。欲しいものが見つかれば、出品者に携帯電話で連絡を取り、めでたく商談が成立すると、代金の支払いは購入者がMFSを通じて直接出品者に支払う仕組みである。

販売代金の決済、給料の支払い、仕入れ代金決済など、今まで難しかった資金のやり取りがMFSによって容易となり、様々な用途も広がっている。日本企業がバングラデシュでBOPビジネスを展開するにあたっても、このようなMFSの普及を念頭に入れることがビジネス戦略上ますます重要になってくると思われる。

同じ連載の記事はこちら