![]()

2022年2月8日

競争消費者庁(VCCA)は、2022年2月8日、ベトナムにおける工業用不動産分野の競争状況に関する調査結果の概要を公表しました。ベトナムの地域ごと(北部、中部、南部)にみた工業用不動産市場は現時点で競争が活発に行われているとされていますが、工業用不動産市場の特性として、参入障壁が高いこと、変動要因が多く評価が難しいこと、地域の社会経済情勢を考慮する必要があることなどが指摘されています。また、競争当局は工業用不動産市場における経済集中の影響を合理的に評価するために国家の不動産管理方針を理解する必要があるとされています。具体的な内容については以下をご覧ください。

VCCAは、「ベトナムの工業用不動産分野における競争状況」に係る調査を実施し報告書を作成した。本報告書は、ベトナムの工業用不動産分野における競争環境とその特性を概説し、ベトナム競争法の下での上記分野における競争状況の調査と監督プロセスに役立つデータを蓄積し重要な情報を提供するものである。

集計データによると、北部地域には現在計画中の約63.5千ヘクタールの工業用地があり、238の工業地域がすでに稼働中又は建設中でである。2021年は、高い占有率とビジネスとしての魅力の高まりにより、北部地域の工業用不動産市場は活況を呈した。この地域にはバクザン省、クアンニン省、バクニン省など、海外直接投資を引き付ける国内でトップクラスの省市が所在するため、こうした成長は当然である。

出典:VCCAによる計算

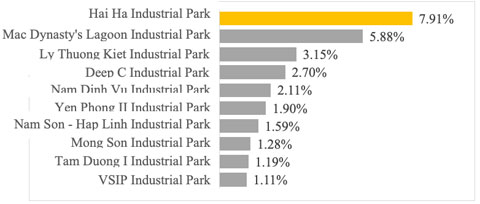

計画面積の規模に基づくと、Hai Ha Industrial Parkは現在この地域で最大の工業団地であり、4988ヘクタールを有し、7.91%の市場シェアを占める。市場の需要を満たすための大量の供給力があるため、将来的にクアンニン省の主要な工業地域になる可能性がある。2位は、同じくクアンニン省にあるMac Dynasty's Lagoon Industrial Parkであり、3710ヘクタールの面積と5.88%の市場シェアを有する。3位は、フンイェン省のLy Thuong Kiet Industrial Parkであり、その面積は1988ヘクタールである。残りの工業団地は、市場シェアが約1~2%に過ぎないが、750~1700ヘクタール規模の大規模な工業団地である。

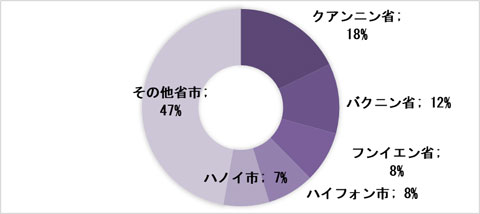

北部地域における工業用不動産市場のシェアデータによると、現在の市場は主に北東部に集中しており、クアンニン省は11.3千ヘクタールの面積を有し際立っており、この地域の規模の18%に相当する。さらに、最も集中している5つの省(クアンニン省、バクニン省、フンイェン省、ハイフォン市、ハノイ市)は、総市場シェアの半分以上を占めている。近郊及び沿岸地域の工業用不動産市場は、交通網を開発し資材の輸送を容易にしたため、中部地域と同様に、開発に重点を置き、需要が高まり、多くのビジネスを引き付けることになるであろうことを示している。

出典:VCCAによる計算

| Index | |

| CR Index | |

| CR1 | 7.91% |

| CR3 | 16.94% |

| CR5 | 21.76% |

| HHI Index | 164 |

出典:VCCAによる計算

(注1)CR(Concentration Ratio)指数は、市場で最大の市場シェアを持つ企

業の市場シェアを使用して計算され、当該市場と比較したこの分野のビジネスの相対的な規模を示す。

![]()

「Si」は業界でi番目に大きい企業の市場シェアである。「n」は、最大の市場シェアを持つ企業の数である。

(注2)HHI(Herfindahl-Hirschman Index)は、市場における企業の市場シェアを2乗して算出され、市場における企業の規模を示し、市場における企業間の競争のレベルを決定する。HHIの範囲は、市場の企業数に応じて0から10,000である。HHIが小さいほど、市場に参入する企業が多くなり、各企業の市場シェアは平均市場シェアに近くなり、競争を制限する企業の能力が限定的であることを示している。逆に、HHIの値が高いほど、支配的な企業又は企業グループの存在を示し、企業の数が少なくなり、企業の市場シェアの差が大きくなり、市場支配的地位濫用の可能性が高くなる。

CR指数によると、工業団地は激しい競争に直面している。CR1指数は10%未満であり、CR3指数(Hai Ha、Mac Dynasty's Lagoon、Ly Thuong Kietの3つの主要な工業団地を含む)は65%の閾値のほぼ3分の1である。さらに、CR5指数(Hai Ha, Mac Dynasty's Lagoon, Ly Thuong Kiet, Deep C and Nam Dinh Vuを含む)は約22%に過ぎない(訳注1)。これらの指数によると、現在、北部の工業団地市場において支配的地位を有する工業団地はない。また、工業団地の数が多いため、CR指数が低い地域は激しいな競争に直面している。産業の数が多く、地域が類似しているため、市場シェアは市場に均等に分散されている。

HHI指数はCR指数と類似しており、工業用不動産市場のHHIレベルは現在164であり、1800の閾値のほぼ10分の1である(訳注2)。具体的には、北部地域の工業団地市場の集中度は非常に低く、市場シェアの大きい工業団地や市場集中度の高い工業団地はほとんどない。

(訳注1)関連市場における市場シェアが、単独の事業者の場合30%以上、事業者グループの場合、2社で50%以上、3社で65%以上、5社で85%を超える場合、又はかなりの市場優位性を有する場合(同法第26条)、支配的地位にあるとみなされます(2018年競争法第24条)。

(訳注2)ベトナムの経済集中規制における予備評価では、経済集中後の関連市場における市場シェアとHHI指数による評価が行われるところ、細則政令(Decree No.35/2020/ND-CP)においてHHIの基準を1800と規定しています(同政令第14条第2項)。)。

集計データによると、中部地域における工業用不動産市場には、計画段階で約260の工業団地プロジェクトがあり、総面積は最大62.8千ヘクタールである。中部地域は、地形、気候、土地資金、農地の状況が困難なため、他の2つの地域ほど発展していないが、近年、投資家からの注目を集め始めている。

出典:VCCAによる計算

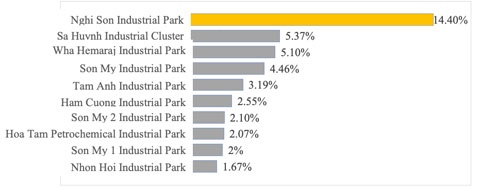

市場シェアデータによると、Nghi Son Industrial Parkは現在この地域をリードする工業団地であり、9057ヘクタールを有し、14.4%の市場シェアを占め、隣接する2つの工業団地のほぼ3倍の大きさである。続いて、3,369ヘクタールを有し、5.37%の市場シェアを占めるSa Huynh Industrial Parkと、3,200ヘクタールを有し、5.10%の市場シェアを占めるWha Hemaraj 1 Industrial Parkがある。3つとも沿岸地域に位置する3,000ヘクタール以上の面積を持つ工業地帯である。中部地域工業用不動産市場の工業地帯は、他の地域と同様に、市場シェアは1~ 4%の範囲で大きなものではない。

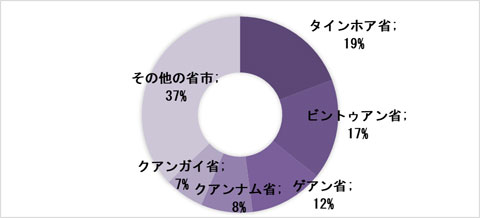

集計データによると、タンホア省は現在、中部地域で最大規模の工業用不動産を所有する省であり、12.1千ヘクタールを有し、19%の市場シェアを占める。近い将来、工業用不動産の急速な成長が見込まれる分野でもある。タンホア省は、国内で8番目に大きな経済規模を持ち、工業化に重点を置いているため、ベトナムで最も重要な工業地帯の1つになる可能性が非常に高い。市場シェアが最も高い5つの省(タンホア省、ビントゥアン省、ゲアン省、クアンナム省、クアンガイ省を含む)は、地域全体の60%以上の市場シェアを占め、将来の発展の可能性を示している。

出典:VCCAによる計算

| Index | |

| CR Index | |

| CR1 | 14,43% |

| CR3 | 24,90% |

| CR5 | 32,55% |

| HHI Index | 348 |

出典:VCCAによる計算

中部地域における工業用不動産市場のCR指数とHHI指数は北部地域のものよりも高いが、両地域の市場構造に大きな違いはない。CR指数とHHI指数はどちらも閾値より低く、市場の競争が激しく、市場集中度が低く、支配的地位を有する工業団地はなく、すべての工業団地が均等に市場シェアを占めている。

現在、南部地域には最大109,000ヘクタールを有する約400の工業地帯が計画されている。新型コロナ感染拡大は南部地域に大きな影響を及ぼした。2021年第3四半期に稼働していた新しい工場は1つのみであった。この地域への投資を呼び込むことも困難であった。2021年は南部地域の工業用不動産市場にとって困難な年であった。

出典:VCCAによる計算

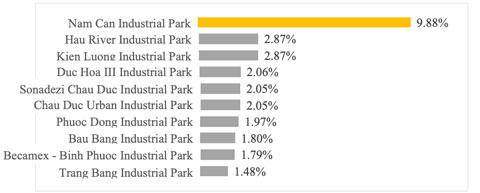

Nam Can Industrial Parkは現在、この市場で最大の計画面積を持つ工業団地であり、11,000ヘクタールの面積を有し、9.88%の市場シェアを占める。カマウ省はまだ工業用不動産の新しい市場であるが、急速な都市化と交通の便の良さから、この地域は最近投資家から大きな注目を集めている。その結果、Nam Can Industrial Parkは投資家のニーズを満たすための広い面積を有するカマウ省における市場の第一の工業団地となるであろう。それに続き、ともに3200ヘクタールを有するKien Luong Industrial ParksとSong Hau Industrial Parkが続き、2.87%の市場シェアを占める。残りの上位の工業団地も、1.5~2%とわずかな市場シェアしか占めていない。したがって、南部地域市場も、北部市場と同様に、工業地帯間で市場シェアがかなり均等に分布している。

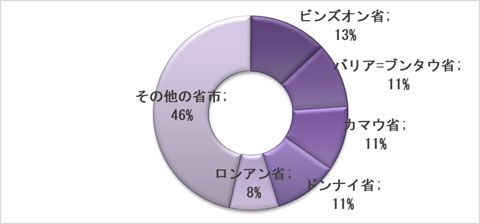

南部地域の省市の工業用不動産の規模別市場シェアに関するデータによると、ビンズオン省はこの地域で工業用不動産の集中度が最も高く、14.5千ヘクタールの面積を有し、市場シェアは最大13%である。実際、ビンズオン省は海外直接投資で3番目の地位にあり、工業団地が密集しており、国内で99%という最高の占有率を誇っている。最も集中している5つの省(ビンズオン省、バリア=ブンタウ省、カマウ省、ドンナイ省、ロンアン省)は、市場シェアの半分以上を占めている。カマウ省を除く4省は地理的にホーチミン市に近く、ホーチミン市との間の輸送コストを削減できるため、製造業に適している。

出典:VCCAによる計算

| Index | |

| CR Index | |

| CR1 | 14,43% |

| CR3 | 24,90% |

| CR5 | 32,55% |

| HHI Index | 348 |

出典:VCCAによる計算

CR指数とHHI指数のデータは、南部地域と北部地域の工業用不動産市場の構造が非常に類似していることを示している。南部地域の市場には現在非常に激しい競争があり、最大の工業団地の市場供給は10%未満であり、上位3つの工業団地が約15%を占め、上位5つが20%を占めている。その結果、南部地域の工業用不動産市場は非常に競争が激しくなっている。市場を支配している企業はなく、市場シェアは各工業地帯にかなり均等に分配されている。また、HHI指数は、南部地域の工業用不動産市場の集中度が非常に低く、工業団地の市場シェアが非常に小さく、工業団地の集中度を高める傾向のある工業団地がないことを示している。

工業用不動産の共通の特徴は、工業用不動産は国の認可を受けた工業団地及び工業地帯に位置していることである。

工業用不動産の開発は、政府の伝統的な経済開発区の建設プロセスとは異なる。工業用不動産開発業者が比較的高い資本ポテンシャルを有することが初期段階で必要とする投資資本を確保する上で重要である。

また、工業用不動産の資本割当期間と投資回収期間は、住宅用・商業用不動産よりも長い。この特徴は、資本が限られている中小企業の参入障壁となっている。さらに、工業用不動産への投資規模は数十億ドルから数千億ドルに及ぶ。投資、管理、運用資本も非常に多様であり、投資回収期間は最大10年以上続く。資本能力が不十分な場合、ファンドの破綻が生じる。その結果、工業用不動産の運用には特定の能力を持つ投資家の参加が必要になる。

工業用不動産開発業者の資本は通常、直接的な資金調達と間接的な資金調達の2つのカテゴリーに分けられる。直接的な資金調達とは、提案プロジェクトに対する開発者の直接投資と、株式や債券の発行を通じて調達された資金を指す。間接的な資金調達とは、銀行やノンバンクからの融資を指す。

不動産市場では、不動産(商品)の場所と、売り手と買い手が取引を行う場所(契約の交渉と署名を行う場所。通常は不動産ブローカーのオフィス。)が異なる。そして、賃貸又は購入に係る不動産契約の交渉後、当事者は正式に取引を終了するために不動産登録事務所に行く。その結果、取引は取引現場で完了するわけではなく、通常、取引現場での交渉、現地調査、法的登録の3段階を経る必要がある。その結果、不動産取引関係は長続きすることが多く、市場の動きや心理的要因が交渉の過程で出現する機会が多く、評価には大きな誤りが生じるリスクがある。

工業用不動産市場は、自然条件や社会文化的発展のレベル・速度の点で地域間に不平等がある。需要と供給の関係により、不動産価格は1つの地域にのみ影響を与えることが多く、他の地域にはほとんど又はまったく影響を与えない。そのため、需給関係や工業用不動産価格の変動を考慮すると、不動産の価値を合理的に評価するためには、特定の地域の社会経済情勢との関連性の把握が必要である。

一般的に、不動産市場、特に工業用不動産市場は、不完全競争で非効率的な市場である。結果として、マクロ経済目標への悪影響を最小限に抑えるために国家の介入が必要である。国家の介入は、国家が不動産の合法性を保証するという点で最も顕著であり、不動産がオープンかつ透過的に取引されるための重要な条件である。また、国家の介入は、不動産市場での取引を管理し、市場の健全な運営を確保し、他の市場の発展を促進し、リスクを軽減し、投資家の正当な利益を保護する。

多くの場合、工業用不動産市場への国家の介入は、直接的、具体的、そして明確な管理である。したがって、不動産市場における経済集中の影響を合理的に評価するために、VCCAは、国家の不動産管理方針とメカニズム、不動産に関する国家の管理体制が長期にわたって実施されてきた一貫した方法を理解する必要がある。

独立行政法人国際協力機構

〒102-8012東京都千代田区二番町5-25 二番町センタービル

電話番号:(03)5226-6660から6663(代表)

Copyright © Japan International Cooperation Agency