scroll

金融とは…

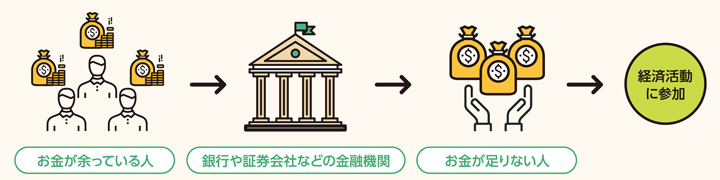

お金が余っている人からお金が足りない人に資金を融通すること。銀行などの金融機関は、その仲介機能を果たしている。最近では持続可能な開発目標(SDGs)においても、さまざまな開発目標達成の手段として、いかにしてより多くの人々に金融サービスを提供していくかに注目が集まっている。

ところが、途上国では、顧客側に金融サービスについての知識や信頼が乏しい、利用しやすい金融商品やサービスが提供されていない、市場のルールが整備されていない、金融市場や決済システムなどの金融インフラが十分に整備されていないといった問題を抱えている。

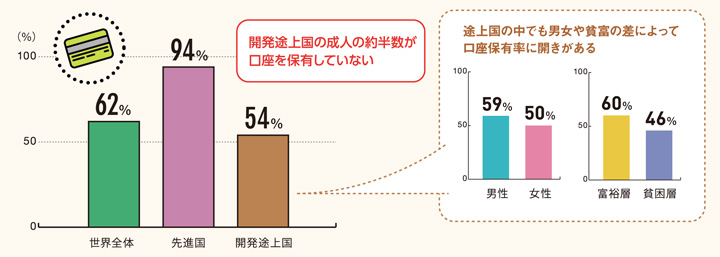

金融機関やモバイルマネー(注)の口座を保有している成人の割合(2014年)

開発途上国の成人の約半数が口座を保有していない

| 世界全体 | 62% |

|---|---|

| 先進国 | 94% |

| 開発途上国 | 54% |

途上国の中でも男女や貧富の差によって口座保有率に開きがある

| 男性 | 59% |

|---|---|

| 女性 | 50% |

| 富裕層 | 60% |

|---|---|

| 貧困層 | 46% |

(注)携帯電話やタブレットなどのモバイル端末を利用して金融取引などのサービスを行うこと

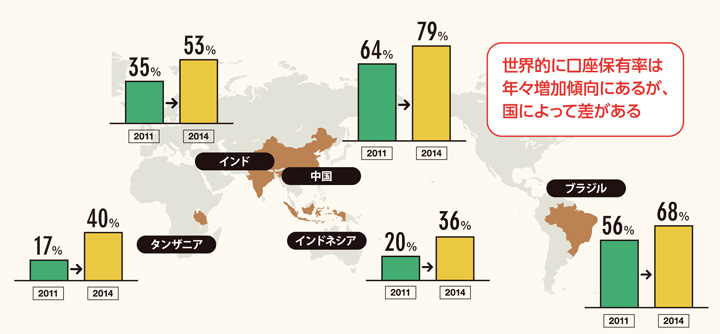

途上国では、口座を保有している人でも…

世界的に口座保有率は年々増加傾向にあるが、国によって差がある

| 2011 | 2014 | |

|---|---|---|

| タンザニア | 17% | 40% |

| インド | 35% | 53% |

| 中国 | 64% | 79% |

| インドネシア | 20% | 36% |

| ブラジル | 56% | 68% |

多くの人が口座を保有していても十分に活用できていない

・水道・光熱費などの公共料金を、口座からの振替や引き落としといった電子決済ではなく、現金で支払っている人の数:

13億人

・授業料を電子決済ではなく現金で支払っている人の数:

5億人

出典:世界銀行「The Global Findex Database 2014」

解説! 金融支援の注目ワード

1)金融包摂

全ての人々が、経済活動のチャンスを捉えたり、経済的に不安定な状況を軽減したりするために必要な金融サービスにアクセスでき、それを利用できる状況。その中心的な役割を担う仕組みとして期待されているのが、貧困層を対象にした小規模金融サービスを提供するマイクロファイナンスだ。無担保での少額融資(マイクロクレジット)や、少額の負担で自然災害や病気などのリスクに備える保険(マイクロ保険)、小口の預金・送金などさまざまなサービスがある。

[代表的な事例]ケニア「M-Pesa」

ケニアの通信事業者「Safaricom」が提供する、携帯電話を活用した送金サービス。銀行口座を保有していない人でも、携帯電話のショートメッセージ(SMS)で手続きや本人確認をすることで、金融取引を行うことができる。仕組みとしては、送金したい人が最寄りの代理店にお金を預けると、受取人の携帯電話に送金番号や暗証番号が記入されたSMSが送信される。受取人は、受信したSMSや身分証明書などを最寄りの代理店に提示すれば、お金を受け取ることができる。銀行へのアクセスが困難な貧困層や低所得者にとっても身近で簡単なことから、ケニア全土で利用者が急速に拡大している。

出典:総務省「平成27年版 情報通信白書 アフリカの「モバイル革命」」

2)フィンテック

金融(ファイナンス)と技術(テクノロジー)を組み合わせた造語。最近では、人口知能(AI)や情報通信技術(ICT)を駆使した革新的な金融商品・サービスの潮流という意味で利用されることが多い。途上国における経済活動の促進への貢献も期待されている。